借金の返済で家計が圧迫されていても「万が一に備え貯金はした方がいいのか?」という疑問は借金がある人なら誰しもが持つはず。

俺はこの問題について中途半端に悩み続けた結果、

「普通は貯金しなきゃいけないのに、借金返済に追われてロクに貯金も出来ない自分はダメだ…」

と、メンヘラオウンゴールを決めてしまっている。

だから、この際自分の中できちんと結論を出してスッキリさせようと思い、その内容を記事にすることにした。

そして、同じような悩みがある人にとって少しでも参考になればなと思う次第です。

結論:貯金は一切せず、余剰金は全て借金の繰上げ返済に充てる

結論はこうなった。

銀行口座に少しでもお金が残るようなら、1円でも多く借金の繰上げ返済に充てることにした。

賛否両論ありそうだけど、なぜこの考えに至ったかをもう少し詳しく書いていきます。

年利がある以上、早期返済をしない選択はないから

俺が今している借金270万円のうち、140万円に年利18%と15%の利息が発生している。

この利息のダメージを減らすには、借りている期間を減らすことが最重要。

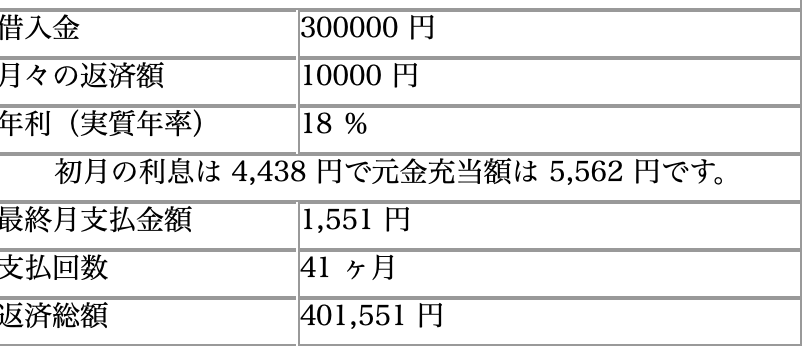

例えば、年利18%で30万円を借りていて毎月1万円ずつ返済をするとしよう。

(計算に使ったサイトは債務者みんな大好き"年利計算君")

その場合、最終的に支払う利息の総額は10万円とちょっとになる。

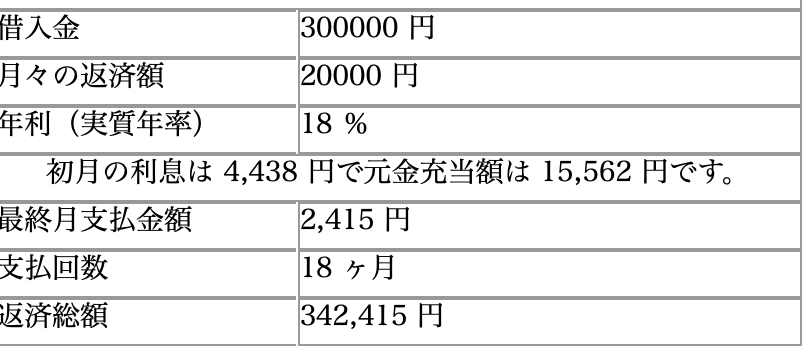

これを毎月2万円にするとどうだろうか。支払う利息の総額は4万円とちょっとになる。

もし、貯金にお金を回す為に借金は今までと変わらず毎月一定額だけの返済していては、利息をチューチュー吸われるだけの存在になってしまう。

だから、貯金に充てれるような余剰金も全て繰上げ返済することを決意した。

万が一の事態があれば、再度借入すればいい

貯金するべきお金を全部借金返済に充てるのは分かったが、”万が一”のことがあった場合はどうするのか。

その場合は、繰上げ返済で空いた借り入れ枠から再度お金を借りる予定。

「結局借金するんかい」というツッコミがありそうだけど、自分なりに考えがあるんだ。

借金をしてしまうほどお金管理が出来なかった最大の要因は、この“万が一”の基準が無かったこと。

一人暮らしを始めたばかりの頃や、鬱で家に引き篭っている時、お金がない時に限って小銭の管理が出来なくなり細かい出費が増えまくっていた。

仕事終わりにコンビニでお菓子を買ったり、ちょっとお腹が空いたからラーメンを食べたり、特に急ぎで必要ないPC周辺機器を買ったり...

これらは全て当時の俺からすれば万が一の事態に当てはまっていた。つまり相当自分に甘かった。その結果が今のこの状態だ。

そこで、今回の借金返済運用にあたってこの”万が一”の基準を明確かつ具体的に決めようと思う。

| 1.地元に住む家族に異変が起きた場合 |

| 2.自分自身の病気・怪我・その他通院などが必要な場合 |

| 3.仕事に関わる最低限必要な物資の故障による補填 |

一旦はこんなところ。必要があれば追記するが、追記の審査はかなり厳しめでいこうと思う。

上記の事態が発生した場合は、再度借入れを行なってでも対応する予定。

逆に言えば、それ以外の事には支出を限界まで抑えるつもりだ。

そして、この運用で予定より早く借金返済が出来たら、頑張った自分へのご褒美に酒を浴びるほど飲むことも併せて決意したのでよろしゅう(*´꒳`*)

借金は心の重り

あとは、やはりメンタル的な面でも早期返済を進めるべきだと思う。

俺は精神的な不調により、無職のまま賃貸の自室に引き篭もるという地獄の1年間があったのだが、その時に感じた「心の健康が1番」ということ。

当たり前にして真理。

心が安定していないと体も安定しない。逆も然り。そして、心と体が安定していないと日々働いたり日常生活が過ごせない。そしてやがて詰む。

1度完全に詰んだ俺だからこそ、全ての基本である心の安定化をなにより大事に思っている。

そのためには、表記上だけでも借金総額を早く減らすことが大事だと思ったから出来るだけ繰上げ返済をするというだけの話。

まとめ

改めてこの記事で言語化して心がスッキリした。

具体的に設定を決めれたし、記事に残す事でいつでも見返せる。

ここから、予定では約2年ほど貯金ほぼなし倹約生活になるが、この借金の辛さから解放されるその時を思えば少しは頑張れそう。

借金を返済した後も、この考え方は貯蓄や資産運用に活きるだろうし、損はないと思う。

底辺ほど小銭に甘いという言葉があるが、まさしく自分に向けられた言葉だと思うから、これを機にお金の使い方をちゃんと管理しようと思う。

ここで書いた内容が、誰かにとって少しでも参考になれば幸いです。